2024-07-13 09:43:05

我国电子发票行业发展始于2013年,北京率先开展电子发票试点工作,2015年全国范围推行电子普通发票,直到2021年建成全国统一电子发票服务平台。同时,2021年开展全电发票试点,2022年5月起全电发票受票方试点全覆盖,2022年10月起全电发票开票试点再扩大。

从电子发票重点政策颁布来看,自2015年7月起发布《开展升级版电子发票试运行工作有关问题的通知》,决定开展增值税发票系统升级版电子发票试运行工作开始,到2022年在上海、内蒙、广东(不含深圳)部分纳税人中试点推行全面数字化的电子发票(以下简称全电发票),电子发票的政策进程十分迅速。

根据我国国民经济“九五”计划至“十二五”规划,我国并未直接对电子发票行业发展进行指导,主要着重于税收的政策,经历了从“完善税收征管制度”到“改革和完善税收制度”的变化。“十三五”规划中,我国首次提出“推行电子发票”,“十四五”规划中明确“完善现代税收制度”的重要任务。

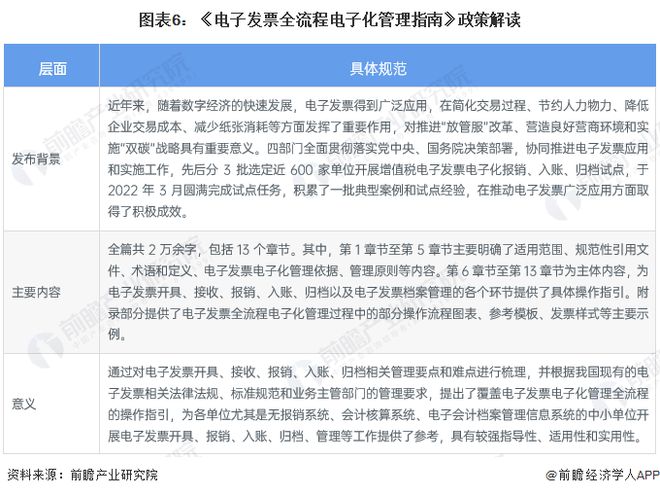

2023年2月,为进一步推进电子发票应用和推广实施工作,助力国家数字经济发展,国家档案局会同财政部、商务部、龙8官网手机登录入口国家税务总局总结三批增值税电子发票电子化报销、入账、归档试点经验,依据国家相关法律法规和标准规范,编制形成了《电子发票全流程电子化管理指南》。

2015年5月《会计档案管理办法(征求意见稿)》提出允许满足条件的会计资料仅以电子形式归档保存,电子发票可以入账存储,电子发票在会计制度上获得认可。随后财政部《关于稳步推进财政电子票据管理改革的试点方案》、国家税务总局《企业自建和第三方电子发票服务平台建设标准规范》等政策相继出台,从政策层面为电子发票的发展营造了良好的环境。

一是以航信、百望等传统税控盘公司,切入电子发票领域;二是新兴的第三方电子发票平台,主要代表有国票信息、上海云砺、高灯科技、东港股份等;三是以用友、金蝶等为代表的ERP、财税系统提供商,其依托其在ERP或财税系统领域的客户资源,逐步延伸到B端电子发票市场。

更多本行业研究分析详见前瞻产业研究院《中国票务系统应用市场前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商龙8long8、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前 瞻产业研究院的正规授权。

地址:宁波市鄞州区中钟公庙街道天童北路1393号322室 Copyright © 2012-2023龙8-long8唯一官方网站 版权所有

ICP备案编号:辽ICP备14525020号