2024-06-27 18:41:51

龙8游戏官方进入2023年,苏泊尔将自己的利润全部拿出来分了。公司在投资者交流中表示,2023本来只想例行分红(大约分掉利润的50¥-80%),但考虑到大A的股东太不容易,所以干脆全分了。这个举动确实很良心,或者说,不是一般的良心。2022年公司业绩不佳,超额分红,2023又将利润全部拿出来分,此前几年的分红率也都相当之高,不融资,只分红,还有回购,对小股东确实不是一般的友好,在大A中简直是一抹亮色。

当下苏泊尔的股东中,外资大股东持股82%,港资8%,基本都是长线选手,剩下在外流通的确实也并不多。因此,苏泊尔的市值表现整体挺稳定,即便近几年大A是地狱模式,比起很多其他的白马,回撤也要好太多太多了。

在一众家电企业中,苏泊尔算是比较低调的,不是总龙头(谈及家电大家讲的基本都是格力、美的、海尔),没有爆炸式的增长、没有特别辉煌的单一年份业绩,低调的你甚至不知道他的老板是外资,但就是能在很长的时间里保持稳定的、持续的进步,随着时间的推移,猛地一瞬间你发现,呀,他都长这么大了。

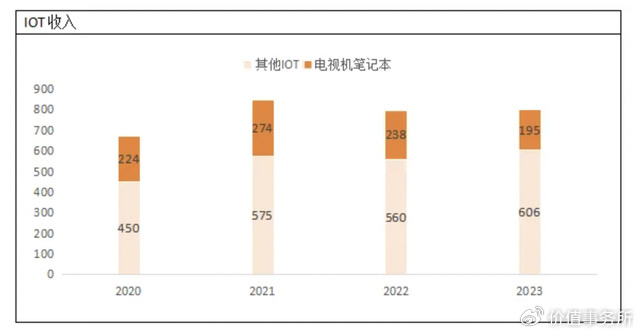

近几年受疫情影响,小家电的表现是不太行的,2023全年,小家电行业线%的下降。不妨对比一下隔壁小米近几年IOT业务的表现,虽然其IOT业务不全是小家电,但性质也差不多。

小米的IOT业务已经算一众“家电”企业中表现较好的了,也只是有了上述的业绩表现,这么一对比起来,就显得苏泊尔有点厉害。

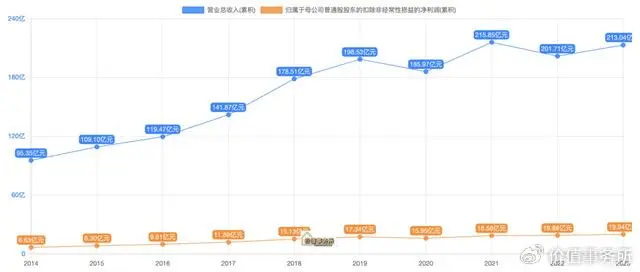

2023全年,苏泊尔实现营收 213 亿元(+5.62%),归母净利润 21.8 亿元(+5.42%),扣非归母净利润 19.94 亿元(+5.63%),营收基本回到2021巅峰状态,利润创下历史新高。

在近期的投资者交流中,就有机构问了苏泊尔这个问题,“在小家电行业普遍下滑的情况下,贵公司能实现增长的驱动因素是什么?具体是哪些产品线实现了增长?”

苏泊尔认为,这里面最核心的原因在于,自己在创新方面持续领先,尤其经济越不景气时,创新驱动增长便越为重要。公司讲到自己的新品销售占比提升,其中特别讲到食品料理电器和其他电器分别实现了12.8%、16.9%的增长,这些新品类中,咖啡机、露营电器及茶饮具等贡献尤为显著,由于新品毛利率显著高于老品,对利润的提升幅度会更大。

此外,公司还讲到另外两个驱使业绩提升的点,一是营销效率提升,苏泊尔当下有会员 2800 万,这些私域流量其实是值得更好挖掘的;二便是外销及订单价的回升。

分区域看,2023 年,苏泊尔的内销、外销营收同比分别+0.88%、+19.28%。其中,内销在行业大幅下滑的背景下实现了平稳发展且略微有点小增长,外销则有较大突破,两者综合下来最终营收端有5.62%的增长。

外销业务目前绝大多数来自于大股东SEB的关联订单,苏泊尔早在2006年就开始同来自法国的全球小家电龙头SEB集团合作,当时的订单只有几个亿。2007年,SEB以近3.27亿欧元收购苏泊尔成为其实控人,持股比例达到52.74%,而后两者的合作不断加深,或许是SEB看到了苏泊尔的潜力,持股比例不断提高,截至2023年底,这个比例已达82.64%,其交给苏泊尔的订单也达到了62亿。

SEB集团的业务量非常庞大,尽管苏泊尔与其关联交易已达62亿,但依然还有较大的空间,SEB集团2023全年营收达80亿欧元(约合人民币610余亿),同比有5.3%的增长。

按照苏泊尔的话说,从长远来看,从SEB获得的订单能否增长一方面取决于SEB自己能否持续增长,另一方面则是看苏泊尔的竞争力。

2023年,苏泊尔就将SEB的一些吸尘器项目转移到中国,当下SEB的商用咖啡机业务非常强劲,占全球市场份额的 40%,也在中国建设了新的制造工厂。只是苏泊尔目前还没有承接商用咖啡机业务的能力,不过苏泊尔的优势在于与欧洲工厂相比有更强的竞争力和更低的成本。随着SEB的持续发展,未来可能会更多倾向于只在欧洲生产高技术含量和高附加值的核心零部件,一般的制造业务则更多可能转移到中国,考虑到苏泊尔在成本上的巨大优势以及竞争力的持续成长,未来双方关联交易应当会越来越多,按照苏泊尔的说法,公司历史上的关联交易达成度基本为100%。

苏泊尔的外销业务除了直接为SEB代工外,也有小部分是借助SEB的销售渠道直接进行品牌出海,只是该部分目前还较小而已。

讲完外销部分,咱们回到内销部分。我们看下图,其实苏泊尔的行业地位一直都非常稳固,在其发家的炊具领域优势最明显,线倍,而且市场份额还在持续提升,线%。在后期延伸的小家电领域,整体呈现出同美的并列的双寡头格局,线上线下双方都咬得比较死,然后甩老三九阳老大一截。

看到上图不知道大家什么感受,其实《价值事务所》2022年首次覆盖苏泊尔时还在说,苏泊尔之所以前两年表现有点不太好,2020年也没有能吃到小家电行业爆发的红利,核心就在于线上做得不太好,有点掉队了,而线上薄弱的核心就在于新品或者说爆品推得慢,不如小熊这类“互联网”企业会玩,不过苏泊尔已经对此有意识了,2021换了一个曾经做快消品的CEO(小家电的属性其实有点像快消品),也在积极推进渠道改革。

在当时的文章中,所长就有这样一个观点:虽然新消费层出不穷,网红快消品牌一个接一个,看似非常的“卷”,但笑到最后的基本还是那些传统白马企业。原因很简单,以前他们传统、创新意识弱、增长乏力,当这些“新国货”出来后,他们知道自己哪里有欠缺,抄作业是一件多么简单的事,所以,新品可以抄,欠缺也可以补。而作为老牌巨头,他们拥有渠道、钱和资源,补短板的速度其实比很多人想象的快不少。

也就短短两三年,现在苏泊尔的线上业务就已经做到行业头部了,而且线上小家电市场份额又回到了美的、苏泊尔、九阳这等传统巨头手中,苏泊尔在解释2023年为什么业绩远超行业平均时,竟然把最大的功劳算到了创新头上。

看吧,士别三日当刮目相看,绝不不要小瞧一个有钱有家底的传统巨头,他们手里可以打的牌远比我们想象的要多。

近期所长听了一场小家电专家交流,专家讲到,“当前的市场,头部品牌凭借其品牌影响力、产品质量、售后服务等优势赢得消费者青睐,展现出较好市场表现,在抖音等新兴渠道,头部品牌不仅积极布局,还通过价格优势进一步巩固市场地位,预计未来品牌集中度会进一步提升。虽然在部分黑马品类中,中长尾品牌因为灵活的市场反应能力可能会更好抓住新机遇取得一定竞争优势,但在传统和保守品类中,消费者依然还是会更倾向于选择具有品牌知名度的头部品牌。”

这里所长也想再补充一句,事实上,再黑马的新品类,用不了多久也会变成“传统和保守”品类,毕竟现在创新的速度越来越快,消费者变心也越来越快

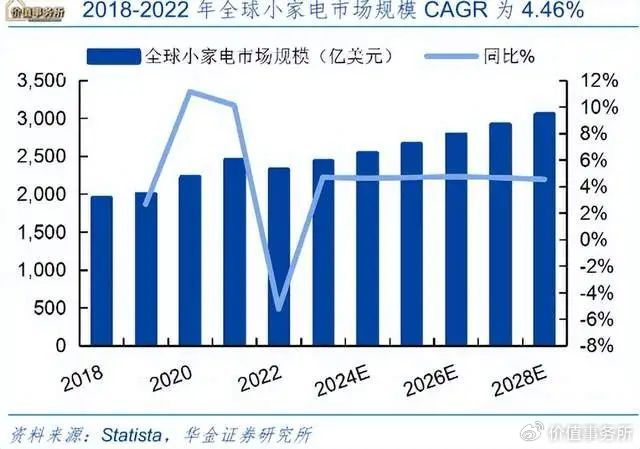

总的来说,小家电属于消费升级的产物,绝大多数并不属于生活中的刚需,但不少却可以增添生活丰富度、给生活带来更好的体验,就欧美等发达国家的经验来看,只要经济一直在增长,消费者家里的小家电一定是越来越多的。即便放眼全球,当下小家电都已经是增速不错的增量市场,更何况还处于发展中,经济增速远超全球平均的咱们中国了。

站在这个角度来讲,牢牢占据行业头部位置,拥有SEB这个全球小家电龙头“爸爸”的助力(给技术转移、给代工订单、给高端品牌),苏泊尔的长期发展还是值得期待的,再不济也可凭借现有市场规模做到旱涝保收,从而源源不断地以高分红形式来回馈投资者。

地址:宁波市鄞州区中钟公庙街道天童北路1393号322室 Copyright © 2012-2023龙8-long8唯一官方网站 版权所有

ICP备案编号:辽ICP备14525020号